周三(11日)盘前,美国股指期货横行整固,静待稍晚公布的CPI数据。通胀仍是金融市场的核心问题,尤其是在标准普尔500指数和以科技股为主的纳斯达克综合指数创下历史新高之际。

分析师预计,总体CPI达2.7%,核心CPI预计将增长3.3%。如果CPI数据高于预期,可能会出现「鹰派降息」的情况,即虽然下周美联储会降息,然而人们对美联储2025年降息的预期减弱。

盘前个股

游戏驿站GME (NYSE:GME)升3.5%,第三季度同比扭亏为盈,公司加大力度节约成本,不过核心业务持续下滑,营收下降20%,没有看到转机。

Dave & Buster's Entertainment (NASDAQ:PLAY)下挫14%,第三季度亏损幅度高于要去,营收低于预期,首席执行官Chris Morris离职。

Stitch Fix (NASDAQ:SFIX)飙升22%,季度营收高于预期,上调全年业绩指引,Bernstein将公司目标价从3.5美元上调至4美元,昨收4.6美元。

梅西公司(Macy’s)(NYSE:M)跌8.8%,下调年度利润预期,因需求疲软且加大了促销力度。

亚马逊(NASDAQ:AMZN)升0.13%,亚马逊进军在线汽车销售业务,目前已在在美国48个城市启动。亚马逊汽车是一项电子商务业务,可让客户从经销商处寻找、订购和购买新车、卡车和SUV。

特斯拉(NASDAQ:TSLA)升1.5%。特斯拉中国公布的销售数据显示,12月2日至12月8日,特斯拉在中国销售2.19万台,创今年第四季度以来最高单周销量。

同时,特斯拉Cybertruck完成中国工信部能源消耗量申报。工信部汽车能源消耗量标识显示,Cybertruck整车整备质量3104kg,最大设计总质量3700kg。车辆续航里程为618公里,百公里电耗为22.6千瓦时,电能当量燃料消耗量为2.62L/100km,预估能源成本为14.92元/100km。

七巨头多数微升。

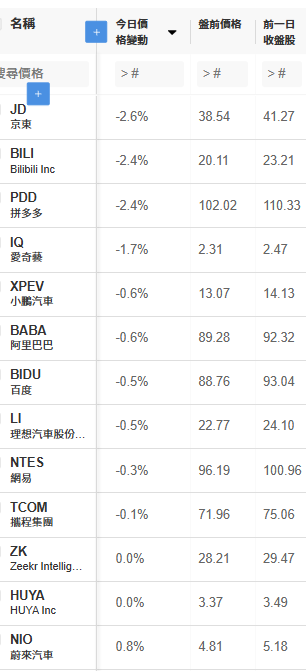

中概股

中概互联ETF KraneShares CSI China Internet(NYSE:KWEB)跌1.04%。

其他市场

欧洲股市微升。

亚太股市升跌互现。

美元指数期货、美元指数走高。

纽约商品期货交易所Comex黄金期货价格、现货黄金价格微升,然而相比日内高位有所回落。

伦敦布伦特原油、美国WTI原油期货价格升逾1%。

比特币价格升1.3%,报9.84万美元。

财报

盘前: BOSS直聘 (NASDAQ:BZ),Rev Group Inc (NYSE:REVG)。

盘后:Adobe(NASDAQ:ADBE),Oxford Industries Inc (NYSE:OXM),一起教育 (NASDAQ:YQ)。

经济资料和事件

北京时间21:30(美国东部时间上午08:30)

美国CPI月率和年率

美国核心CPI月率和年率